Professione: Insegnante

Professione: Insegnante

- Sesso: F

- Data di nascita: 30/12/1968

- Stato civile: Coniugata

- Figli a carico: 2

- Reddito annuale lordo: € 29.400

- Anzianità contributiva: 22 anni e 7 mesi

Il filone di casi concreti che prenderò in esame inizia, in contemporanea con la riapertura delle scuole, proprio con la professione dell’insegnante.

Cosa succede, a te insegnante, se a causa di una malattia o di un infortunio subisci un’invalidità temporanea o permanente?

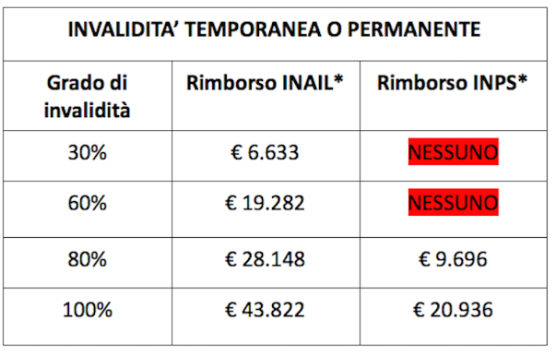

Nel caso preso in esame vediamo, nel dettaglio, cosa riconoscerebbero INAIL ed INPS in relazione alle diverse percentuali di invalidità:

* Questi importi sono stati calcolati considerando il reddito convenzionale per l’anno in corso.

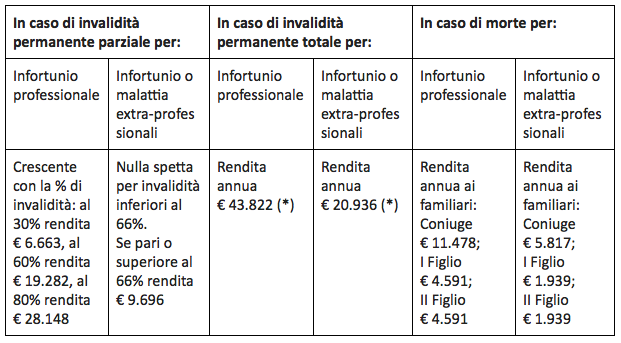

Nel caso di Invalidità Permanente causata da Infortunio o Malattia

Se l’infortunio avviene durante l’orario lavorativo interviene l’INAIL, l’istituto assicurativo che tutela i lavoratori in caso di infortuni sul lavoro.

Se l’infortunio avviene fuori dall’orario lavorativo interviene l’INPS, Istituto Nazionale di Previdenza Sociale, erogando pensioni specifiche.

Chiaramente questa distinzione non è possibile farla per quanto riguarda la malattia che risulterà essere, nel caso dell’insegnante, sempre extra-professionale.

Le pensioni e le rendite annue lorde sono calcolate basandosi sui livelli d’invalidità permanente del 30%, 60 %, 80% e 100% .

Il livello d’invalidità è certificato da una commissione medico-legale e l’invalidità è solo quella di tipo permanente.

Se l’insegnante percepisce una rendita INAIL, la stessa non è cumulabile con un’eventuale pensione dell’INPS. Nei casi in cui la pensione INPS risulta di importo superiore alla rendita INAIL, l’insegnante ha diritto alla sola differenza.

Le pensioni dell’ente previdenziale sono soggette sia alla tassazione sui redditi, sia ad eventuali riduzioni o integrazioni in funzione dei redditi residui, anche da attività lavorativa, che il soggetto possieda nell’ipotesi d’invalidità.

Le rendite dell’Inail non sono soggette a tassazione. Si precisa che la totale invalidità (100%) non è compatibile con alcuna attività lavorativa residua.

Esaminando nello specifico le varie percentuali di invalidità:

A) Nel caso in cui l’invalidità fosse del 30%:

Se si tratta di infortunio o malattia professionale, l’invalidità riconosciuta all’insegnante (30%), darà luogo ad una rendita INAIL piuttosto modesta.

Se si tratta, invece, di infortunio o malattia extra-professionale, lo stesso grado di invalidità (30%) non darà luogo ad alcuna prestazione in quanto sotto al minimo previsto che è del 66,7%.

B) Nel caso in cui l’invalidità fosse del 60%:

Se si tratta di infortunio o malattia professionale, l’invalidità riconosciuta all’insegnante (60%), darà luogo ad una rendita INAIL crescente, anche se molto inferiore rispetto al reddito percepito.

Se si tratta, invece, di infortunio o malattia extra-professionale lo stesso grado di invalidità (60%) non darà luogo ad alcuna rendita in quanto sotto al minimo previsto, quello del 66,7%.

C) Nel caso in cui l’invalidità fosse del 80%:

Se si tratta di infortunio o malattia professionale, l’invalidità riconosciuta all’insegnante (80%), darà luogo ad una rendita INAIL ancora più importante, che può equivalere addirittura al reddito percepito.

Di contro, se si tratta di infortunio o malattia extra-professionale lo stesso grado di invalidità (80%) darà luogo ad una prestazione INPS molto modesta rispetto al reddito percepito.

D) Nel caso in cui l’invalidità fosse del 100%:

Se si tratta di infortunio o malattia professionale, l’invalidità totale riconosciuta all’insegnante (100%), darà luogo ad una rendita INAIL, che corrisponde più o meno al reddito percepito.

Se si tratta di infortunio o malattia extra-professionale lo stesso grado di invalidità totale (100%) darà luogo ad una rendita INPS di circa due terzi del reddito percepito; stiamo parlando di una invalidità totale, situazione gravissima e molto complessa da gestire anche da un punto di vista strettamente economico che prevede spese straordinarie, che diventano fisse ed ingenti, a carico della famiglia.

La pensione di invalidità permanente da malattia è uguale alla pensione di invalidità permanente da infortunio, il cui importo dipende anche dal reddito dichiarato.

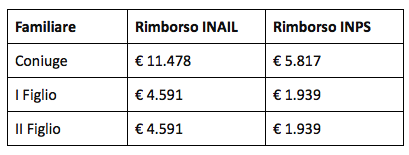

E nel caso di MORTE? Cosa spetterebbe ai familiari?

In questo caso i familiari dell’insegnante, in genere figli e coniuge, ricevono:

Se il decesso avviene durante l’orario di lavoro, interviene l’Inail, altrimenti interviene l’Inps erogando una pensione.

Sopra sono riportate le pensioni e le rendite annue lorde stimate sulla base dei dati impostati per gli eredi legittimi.

Il coniuge ha sempre diritto alla prestazione, mentre i figli solo quando sono a carico dei genitori.

Anche in questo caso, nel momento in cui l’insegnante abbia diritto a prestazioni INAIL, le stesse non sono cumulabili con le pensioni dell’ INPS.

Nei casi in cui la pensione INPS risulta di importo superiore alla rendita INAIL, l’insegnante ha diritto alla sola differenza.

Le pensioni INPS rientrano nella tassazione sui redditi del coniuge in vita.

In presenza di figli non viene applicata alcuna riduzione.

La pensione per malattia, che spetterebbe ai familiari superstiti dell’insegnante, corrisponde allo stesso importo che spetterebbe loro nel caso di morte per infortunio: l’importo, infatti, è determinato dagli anni di contribuzione e dal reddito dichiarato.

Tabella sintetica finale

- Dipendente/Insegnante

- Reddito annuo imponibile: € 29.400

(*) Assegno di accompagnamento: a tutti gli invalidi civili non autosufficienti (100%) e non ricoverati è riconosciuto un assegno di accompagnamento pari ad € 6.148 annui netti.

N.B.: Tutti i dati sono stimati considerando l’anzianità attuale pari a 22 anni 7 mesi.

Considerazioni

Nell’esempio preso in esame risulta evidente la mancanza di una congrua copertura assistenziale nei vari casi di invalidità e di premorienza rispetto al tenore di vita mantenuto precedentemente.

Questo vale sia per le prestazioni INAIL che per le prestazioni INPS che risultano ancora più limitate.

Per di più, una famiglia così composta, dovrà far fronte a delle spese quotidiane che vanno ben al di sopra di quanto percepito come assistenza pubblica.

Paradossalmente, per ricevere una prestazione corposa e quindi una congrua copertura, l’insegnante dovrebbe avere un’invalidità permanente e totale del 100%, ammesso che sia comunque adeguata per la gestione di una persona totalmente invalida.

Il soggetto in questione, inoltre, è la moglie che generalmente si occupa della gestione della casa e dei figli e quindi verrebbe a mancare un pilastro importantissimo per gli equilibri familiari.

Caro insegnante, per scoprire come tutelare te e la tua famiglia dai rischi sopra citati e, in più, tasto dolente dell’attuale società, conoscere la tua situazione pensionistica, CONTATTAMI.

STAY TUNED

PAOLO GROSSO – ASSICURATORE –