In questo articolo ti spiego perchè converrebbe calcolare a quanto ammonterebbero le prime due pensioni.

Pensioni, mini assegni da 173 euro al mese: questo è il risultato delle prime 50.000 pensioni erogate col sistema contributivo.

Questo sistema viene applicato a chi ha iniziato a lavorare dal 1996 in poi, quindi per i giovani lavoratori, tanto è vero che queste pensioni sono solo pensioni di invalidità o superstiti, dato che ci vogliono ancora parecchi anni prima di arrivare alle prestazioni di anzianità o vecchiaia. E tra l’altro ci sono già le prime perplessità rispetto all’ammontare degli importi, dato che il sistema contributivo si fonda su un principio molto semplice: la cifra che ogni contribuente ha versato all’interno della propria cassa di previdenza obbligatoria.

Di seguito un esempio basato su un contribuente quale può essere un artigiano, un commerciante o un dipendente che versa alle casse dell’INPS.

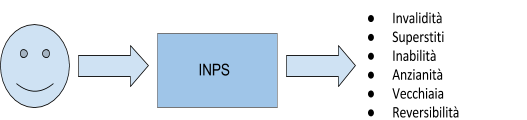

Pochi sanno che il lavoratore ha diritto a 6 tipi di pensioni diverse.

Vediamole insieme:

- Pensione di Invalidità: viene erogata a tutti quei lavoratori che hanno versato almeno 5 anni di contributi e che, purtroppo, hanno un’invalidità superiore al 66%;

- Pensione ai Superstiti: viene erogata se il contribuente viene a mancare durante la sua carriera lavorativa; se ha moglie e figli, allora a questi spetterà una pensione, se invece è da solo, non ci sarà nessun tipo di prestazione pensionistica;

- Pensione d’Inabilità: viene erogata quando il lavoratore è inabile al 100% a compiere la sua mansione;

- Pensione di Anzianità: viene erogata al compimento di un determinato numero di anni di contributi versati;

- Pensione di Vecchiaia: viene erogata al compimento di una determinata età, a patto che ci siano almeno 20 anni di contributi;

- Pensione di Reversibilità: viene erogata al coniuge superstite nel caso in cui il soggetto che sta già percependo la pensione, quindi il pensionato, venga a mancare. A condizione che il coniuge superstite abbia un reddito basso e sia a carico.

Chiarisco un punto essenziale:

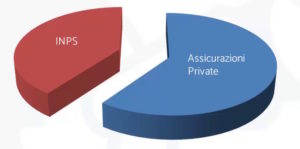

Noi italiani abbiamo già un nostro primo assicuratore, lo Stato, a cui siamo obbligati, per legge, a versare.

Nello specifico, attraverso l’INPS e attraverso i contributi che ogni lavoratore versa, ci vengono garantite delle prestazioni che ammontano a cifre irrilevanti e, di conseguenze, le compagnie assicurative consentirebbero di integrare quello che l’INPS non eroga.

La situazione è questa, tuttavia non c’è alcuna consapevolezza.

Al contribuente, inoltre, se non si occupa in prima persona di ovviare a questa mancanza di informazioni, non viene comunicato per tempo ed in modo chiaro l’importo delle prestazioni maturate.

Fermo restando che il problema “futuro” delle pensioni di Anzianità e di Vecchiaia rimane una questione di priorità assoluta, ciò che chi sta lavorando dovrebbe prendere seriamente in considerazione e risolvere è il problema “presente”.

È essenziale, quindi, comprendere com’è strutturata la pensione di Invalidità e quella Superstiti.

Ti riporto l’esempio con un artigiano che ha:

- 40 anni;

- Versa i contributi da 20 anni;

- Ha un reddito medio di € 25.000 lordo;

- Ha versato all’interno delle casse dell’Inps € 5.000 l’anno;

- Così ha maturato € 100.000 di montante Inps.

Come viene erogata, nel suo caso, un’eventuale pensione di Invalidità?

Si parte da questo montante contributivo (€ 100.000) e lo si moltiplica per un coefficiente specifico, ossia il coefficiente di conversione di una persona che ha 57 anni, che è il 4,246%.

L’artigiano in questione, quindi, lavora da 20 anni, ha versato € 100.000 di contributi e avrebbe garantita una pensione in caso di invalidità di € 4.246 annui lordi, che sono pari a € 354€ mensili.

Converrete con me che stiamo parlando di una cifra irrisoria.

E se venisse a mancare?

Ovviamente se non è sposato e non ha figli i soldi rimarrebbero incamerati all’Inps, ma se è sposato:

- alla moglie andrà il 60% della pensione di invalidità, quindi € 212 al mese;

- sposato con un figlio € 283 al mese (non a testa, ma complessivi);

- se sposato con 2 o più figli € 354 al mese.

I figli devono essere a carico.

Stiamo prendendo in considerazione una persona che aveva delle entrate pari a € 25.000 annui e a seguito di una grave invalidità, le stesse scenderebbero a € 4.246 annui.

Moltiplicando questa entrata annua, ad esempio per 30 anni (per arrivare a 70 anni), mancherebbero circa € 20.000 all’anno, e quindi la scopertura, ossia l’importo che il contribuente dovrebbe garantirsi immediatamente per questo tipo di problematica sono ben € 600.000.

E questo non riguarda esclusivamente problematiche relative agli infortuni, ma anche relative alle malattie.

A questo punto mi sembra evidente che non stiamo parlando di frivolezze ma della soluzione ad un problema enorme, ovvero la sicurezza economica, presente e futura, tua e dei tuoi cari.

È necessario essere nelle condizioni di fare una scelta consapevole per proteggere il tuo futuro e non avere brutte sorprese…