Questo articolo è rivolto principalmente, ma non solo, a chi ha iniziato a lavorare dopo il 1° Gennaio 1996, data in cui è entrato in vigore il sistema contributivo, il quale prevede che la pensione verrà calcolata sulla base degli effettivi contributi versati dal lavoratore e dal numero di anni di contribuzione.

Questo articolo è rivolto principalmente, ma non solo, a chi ha iniziato a lavorare dopo il 1° Gennaio 1996, data in cui è entrato in vigore il sistema contributivo, il quale prevede che la pensione verrà calcolata sulla base degli effettivi contributi versati dal lavoratore e dal numero di anni di contribuzione.

Guardiamoci negli occhi e facciamoci forza l’un l’altro perchè la Riforma Fornero dice che per usufruire della pensione di vecchiaia devi avere 42 anni di contribuzione o 67 anni di età e dice anche che la pensione di anzianità è scomparsa.

La pensione di anzianità si perfezionava al raggiungimento di una quota data dalla somma tra l’età anagrafica minima richiesta e almeno 35 anni di contributi.

E, come se ciò non bastasse, è previsto che i termini per ottenere la pensione di vecchiaia si allunghino ogni anno di 3 mesi e questo significa andare in pensione sempre più tardi.

Il sistema è a tutti gli effetti un patto tra generazioni:

io lavoro e con i contributi che verso, pago la pensione a chi ha smesso di lavorare;

lo stesso varrà quando io sarò in pensione.

Infatti i contributi versati durante la nostra vita lavorativa servono per pagare le pensioni correnti.

Mentre la nostra pensione futura sarà pagata con i versamenti dei lavoratori che verranno.

Ed è quì che iniziano i problemi…

Problema generazionale

Ed iniziamo ad analizzare i problemi:

- Anni ’60 c’erano 4 lavoratori per 1 pensionato, cioè 4 versamenti contributivi per pagare 1 pensione.

- Anni ’70 c’erano 3 lavoratori per 1 pensionato; il sistema scricchiola.

- Anni ’80 c’erano 2 lavoratori per 1 pensionato; il giocattolo sta iniziando a cedere.

- Anni ’90 c’era 1 lavoratore per 1 pensionato; il giocattolo si rompe.

- Oggi c’è 1 lavoratore per 1,2 pensionati!!!

Ed è sotto gli occhi di tutti che “siamo messi male”!!!

Nel 1960 gli italiani erano 50 milioni, con nascite leggermente inferiori al milione.

Oggi gli italiani sono più di 60 milioni con nascite inferiori al mezzo milione.

Nel 1960 la speranza di vita era di 67 anni per i maschi e di 72 anni per le donne, oggi di 80,1 anni per i maschi e 84,7 per le donne.

E quindi, lo sai a quanto ammonterà la tua pensione?

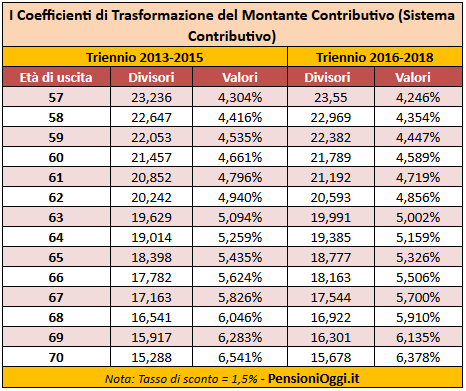

Bene, per un calcolo esatto si prende in considerazione il montante contributivo, ossia l’insieme dei contributi versati durante l’intera attività lavorativa, e lo si rapporta ad un coefficiente di trasformazione.

Ad oggi il coefficiente di trasformazione in rendita, che varia in base all’età anagrafica al momento del pensionamento in quanto tiene conto della speranza di vita media, equivale al 5,7% a 67 anni, età in cui ad oggi si dovrebbe andare in pensione.

Questo coefficiente ogni tre anni viene abbassato (come si evince dalla tabella di seguito) perché aumenta la speranza di vita media, aumentano i pensionati e quindi avremo un assegno pensionistico sempre più leggero.

<< Si, ma tanto io in pensione non ci andrò mai!!! >>

È l’esclamazione che sento più spesso parlando di pensioni con i miei clienti e, ahimè, soprattutto con i giovani e, da un certo punto di vista, è vero.

La pensione, infatti, sarà così bassa che dovremo continuare a lavorare, nonostante l’età avanzata.

L’alternativa?

- dovremo avere i nostri figli che, sperando che la crisi nel frattempo sia passata, penseranno a mantenerci;

- oppure avere rendite alte derivanti dagli affitti delle proprie proprietà;

- oppure rendite derivanti dal percepire dividendi dall’azienda cui si è socio o azionista, sperando che la crisi non spazzi via, negli anni, l’azienda stessa;

- oppure vivere sempre in ottima salute e continuare a lavorare;

- oppure vincere alla lotteria!!!

Come abbiamo precedente visto, avremo il piacevole problema di vivere sempre più a lungo, quindi in pensione ci andremo sicuramente, altrimenti vorrà dire che ci sarà accaduto qualcosa di grave.

Ciò vuol dire che alla propria pensione bisogna pensarci.

Così da un lato, c’è il rischio di avere meno contributi da parte degli attuali lavoratori e, dall’altro, pensionati che vivono più a lungo.

Il rischio è quello che si arriverà ad aumentare nuovamente l’età pensionabile oppure ad abbassare ulteriormente le pensioni. Oppure entrambe le cose.

Ma di quanto?

E se ci mettiamo pure che i dati sulla disoccupazione giovanile sono catastrofici…

E se i giovani continuano ad emigrare all’estero, chi pagherà le pensioni ai pensionati?

Altra cosa che ti deve far allarmare è che l’assegno medio degli attuali pensionati è in proporzione molto più corposo di quello che avranno gli attuali lavoratori.

Nonostante questo, oggi la maggior parte dei pensionati vive difficoltà economiche.

Ti devi sentire fortemente responsabile perchè è previsto che, così come i genitori devono mantenere per legge i propri figli, allo stesso modo i figli devono obbligatoriamente mantenere i propri genitori.

Ti piacerebbe, quando sarai in pensione, vivere nelle condizioni di essere mantenuto a vita dai tuoi figli???

Peccato che i tempi siano molto cambiati: se da un lato gli attuali pensionati hanno più di tre figli, dall’altro gli attuali lavoratori ne avranno mediamente uno o al massimo due.

Così diventa molto meno dispendioso se ci pensano cinque famiglie ad aiutare i genitori, ma non si può dire lo stesso se ci pensa una o al massimo due famiglie.

Quindi il tema delle pensioni è un problema che riguarda tutti, tranne chi, durante la vita lavorativa, ha subito un dramma ancora maggiore:

- Stà percependo una pensione d’invalidità;

- La sua famiglia sta percependo una pensione superstiti.

Così allarmava, qualche mese fa, il Corriere della Sera.

Nell’articolo è stato calcolato l’importo medio delle pensioni di invalidità e superstiti erogate con il solo sistema contributivo dopo la riforma Dini del 1995.

L’articolo in questione riportava degli esempi che mi va di condividere; parlava di Luca, un operaio di 55 anni che guadagna 830 euro al mese.

Vive decentemente e intanto spera di trovare qualcosa di meglio.

All’improvviso, però, arriva una brutta malattia e l’Inps certifica la sua «assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa» e con 12 anni di contributi gli riconosce la pensione di invalidità: 192 euro e 17 centesimi al mese.

Appena un quarto della cifra che gli farebbe raggiungere la soglia di povertà.

E per Stefano, 36 anni, sposato e con un bimbo che va all’asilo, la situazione è ancora peggiore: la moglie muore all’improvviso e il suo stipendio di cassiera del supermercato, arrivato dopo sei anni a mille euro al mese, si trasforma in pensione di reversibilità: sono 107 euro e 90 centesimi al mese.

E qui il confronto con la soglia di povertà è meglio non farlo.

Luca e Stefano non sono eccezioni, ma rappresentano la regola.

Quindi tu che hai iniziato a lavorare dopo il 1995 ed oggi sei sposato con figli piccoli, se a seguito di una grave invalidità non potessi più lavorare, dovresti vivere, anzi sopravvivere, con qualche centinaia di euro al mese.

Stesso discorso vale se passi a miglior vita: la tua vedova e i tuoi figli minori riceverebbero, allo stesso modo, una pensione da terzo mondo.

Eccoti presentati i primi risultati oggettivi del sistema contributivo.

Ma la situazione sarà drammatica anche se non ti accadesse nulla di male e sarai arrivato “finalmente” all’agognata pensione.

E infine, rispetto ai contributi, conosci quali sono le garanzie per le quali tu li versi?

Caro dipendente, sicuramente sai qual è il netto della tua busta paga.

Caro autonomo o professionista, sicuramente sai quanto versi all’INPS o alla tua cassa previdenziale.

Ma sai esattamente per cosa versi?

Sai quali prestazioni ti vengono garantite?

E sai a quanto ammonterebbe l’indennizzo?

E ancora, sai con quanti soldi andrai in pensione?

Dato che il conteggio va in funzione di quello che versi, se guadagni 1000€ al mese, ai fini pensionistici ci andrà il 25%, quindi 250€ che va moltiplicato per gli anni di contribuzione e così sai qual è il tuo montante contributivo.

Dopodichè lo andrai a moltiplicare per la percentuale di retrocessione pensionistica che, come visto in precedenza, negli scorsi anni era più alta perchè la vita media era più bassa, mentre adesso tende a diminuire perchè viviamo sempre di più e i soldi nelle casse dell’INPS sono praticamente finiti.

Quindi come lo risolvi questo problema?

Lo Stato ti offre uno strumento.

Ce ne sono altri 1000, però lo strumento che lo Stato ti offre è di aderire ad una forma pensionistica complementare e al contempo ti agevola fiscalmente.

Come ti agevola fiscalmente lo Stato?

In due maniere:

- Permettendoti di portare in deduzione quello che versi dal tuo reddito;

- Facendoti pagare meno tasse sugli interessi.

Con tutte le altre forme di risparmio paghi molte più tasse e ciò che versi non lo puoi scaricare dalle tasse.

A te l’ardua sentenza.

La pensione, quindi, è un tuo problema!!!

Pertanto, o decidi di iniziare ad affrontarlo adesso oppure rischi di arrivare a ridosso della pensione e non avrai più il tempo di porne rimedio.

Ecco perchè devi affidarti ad un consulente.

Con me è possibile vedere qual è la previsione della tua pensione ed anche quella di invalidità e superstiti.

È da tenere anche in considerazione che tutti i lavori a collaborazione, come i voucher, non prevedono il versamento dei contributi ai fini pensionistici, quindi un contributo volontario per crearsi una pensione integrativa è necessario per garantirsi qualche centinaio di euro di pensione.

Il calcolo della pensione è semplice per chi rimane lavoratore dipendente per più di 40 anni, ma la situazione si complica per chi, durante la sua vita lavorativa, alterna anni di lavoro autonomo ad anni di lavoro dipendente.

Senza considerare che diventa ancora più complesso e penalizzante se, come accade agli attuali giovani, non è stato possibile versare i contributi per determinati periodi.

Così diventa fondamentale la consulenza di un professionista.

La scelta è tua.

Buona giornata.

Arrivederci al prossimo articolo.

Scopri dove sei e inizia da lì a rivoluzionare la tua vita…

STAY TUNED

Paolo Grosso – Assicuratore –